Les finances publiques sont un sujet complexe, propice aux manipulations de chiffres. Voici les faits, sourcés et vérifiables, sur la gestion financière de Dannemarie.

Bien sur les frais de personnel jouent un rôle dans notre budget. Il ne faut pas oublier qu'il existe une concurrence salariale réelle :

la Suisse et d'autres communes frontalières paient beaucoup mieux leurs agents, ce qui nous oblige à être compétitifs pour les conserver.

De plus, la commune a mis en place des avantages sociaux (chèques emploi service, fonctionnarisation, etc.) afin de conserver ou d'attirer de bons éléments dans ses effectifs. C'est l'une des réalités de la gestion d'une commune : la compétence se paie.

Maintenir une équipe compétente et stable a un coût, mais c'est un investissement nécessaire pour assurer une gestion de qualité.

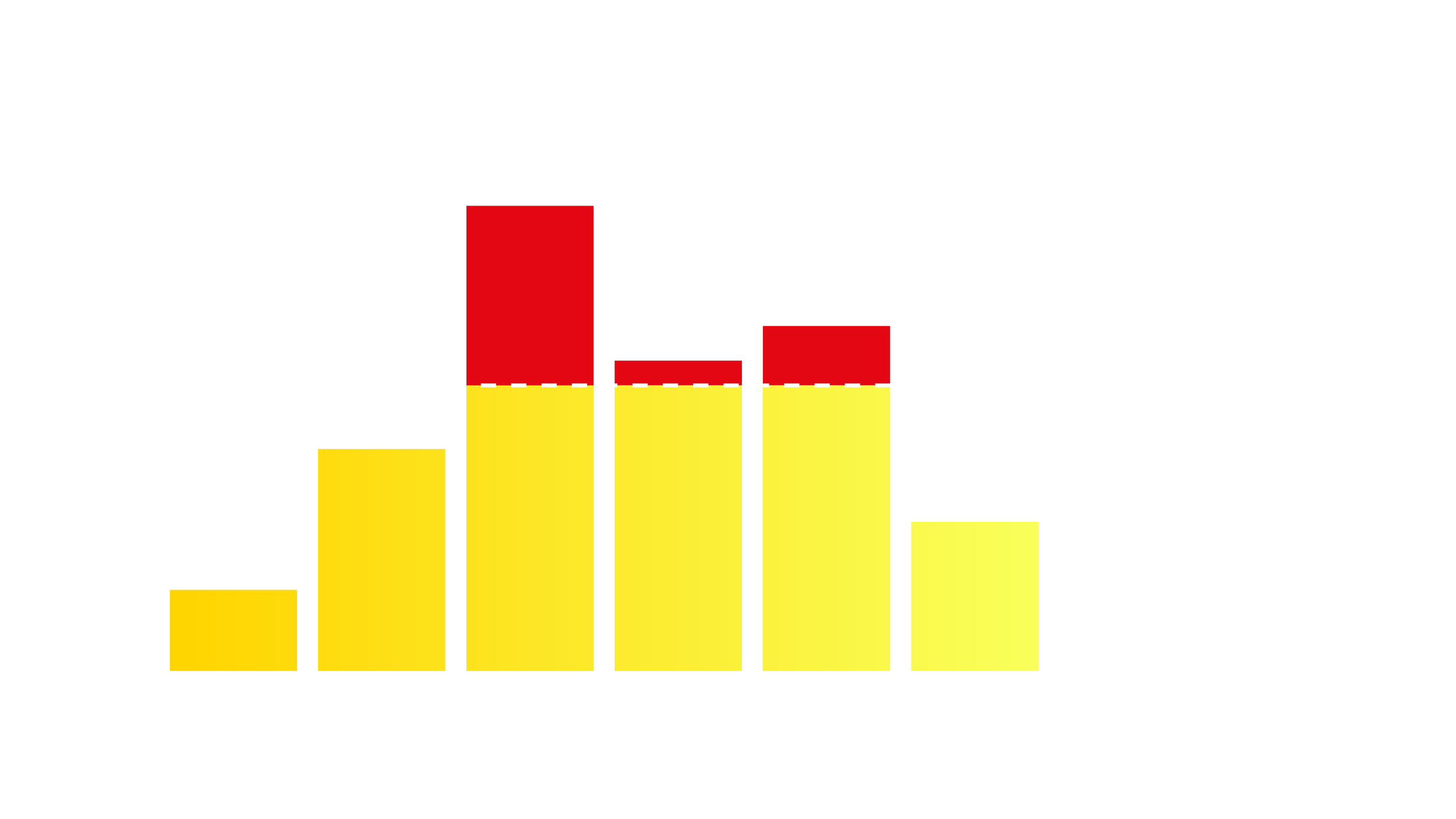

Les « +25% de frais de personnel » : que se passe-t-il vraiment ?

👉 la mairie n’a pas « décidé » +25% de frais de personnel.

Les chiffres avancés reprennent bien l’évolution entre 2020 (830 000 €) et 2024 (1 037 000 €), soit environ +25%.

Mais cette hausse vient d’abord de décisions nationales, qui s’appliquent à toutes les communes de France, quelle que soit l’équipe en place.

Ce que les chiffres ne disent pas

🔍 Deux éléments majeurs ont été décidés au niveau national, indépendamment de Dannemarie :

Revalorisation obligatoire du point d’indice des fonctionnaires (+13,1% entre 2020 et 2024).(https://www.data.gouv.fr/reuses/valeur-du-point-dindice-de-la-fonction-publique-en-france-et-comparaison-avec-la-valeur-quil-aurait-sil-avait-suivi-linflation)

Hausse générale des prix (inflation) sur la même période, autour de +12,7% selon l’INSEE.v

En clair, même une commune qui aurait strictement conservé les mêmes effectifs aurait vu ses frais de personnel augmenter fortement sur cette période.

La vraie question : la commune dépense-t-elle plus que nécessaire ?

Quand on tient compte des hausses imposées par l’État et de l’inflation, une augmentation de l’ordre de +25% sur 4 ans n’a rien d’exceptionnel : elle est cohérente avec le contexte national.

Autrement dit, les frais de personnel de Dannemarie n’explosent pas au-delà de ce que la situation nationale rend inévitable.

Enfin, derrière ces chiffres, il ne faut pas oublier une réalité simple : ce sont les agents municipaux qui font vivre les services du quotidien, dans les écoles, sur l’espace public, en mairie. Leur travail mérite d’être reconnu à sa juste valeur, y compris par une rémunération qui suive les revalorisations nationales et l’augmentation du coût de la vie.

Y a-t-il trop d'employés à la mairie ?

👉 FAUX. Les effectifs ont diminué.

Contrairement aux rumeurs, le nombre d'agents municipaux n'a pas augmenté durant ce mandat : il a baissé.

À la prise de fonction de l'équipe actuelle en mai 2020, la commune comptait 23 agents, dont un certain nombre de contrats courts.

En octobre 2025, ce chiffre est descendu à 21 agents (en tenant compte du transfert des ATSEM au syndicat scolaire), quasiment tous fonctionnaires, ce qui assure une équipe pérenne et une montée en compétence continue.

À titre de comparaison, c'est durant la période précédente (2008-2020) que l'évolution a été la plus forte, passant de 14 agents en 2008 à 23 en 2020. L'équipe actuelle a donc rationalisé les ressources humaines.

La commune est endettée pour 48 ans

👉 FAUX. C'est un chiffre irréaliste destiné à faire peur.

La situation financière de la commune est aujourd'hui assainie. La durée réelle de désendettement est passée de 19.4 ans (en 2014) à 6,3 ans aujourd'hui.

💡 POUR COMPRENDRE: L'opposition brandit des chiffres chocs (48 ans ou 8,3 ans) sans préciser de date ni de source vérifiable dans les bases officielles. C'est une méthode abusive pour inquiéter les habitants.

Pour juger objectivement la santé de la commune, il faut regarder le ratio officiel utilisé par les analystes financiers (capacité de désendettement). Ce chiffre représente le nombre d'années où la commune devrait utiliser la totalité de sa CAF nette (ses "bénéfices") si elle ne remboursait que la dette avec. C'est un chiffre qui fluctue chaque année en fonction des résultats de la commune. On considère que la situation devient dangereuse au-delà de 12 ans.

Voici l'historique complet pour bien comprendre l'évolution :

2008 : 3,4 ans (Situation très saine)

2011 : 9,3 ans (Début de la dégradation)

2014 : 19,4 ans (Situation critique : seuil d'alerte largement dépassé)

2019 : 13,1 ans (Situation toujours dégradée avant l'arrivée de l'équipe actuelle)

2020 : 14,4 ans (Impact de la dette du Mémorial)

2024 : 6,3 ans (Situation rétablie)

En 2020, la commune partait de loin. Grâce à la gestion de ces 5 dernières années, nous sommes revenus à un niveau de dette « contenu», compris dans les moyennes en vigueur (de 5 à 7 ans) .

Y a-t-il eu un “choc fiscal” injustifié ?

👉 FAUX. La hausse était indispensable pour payer les dettes du passé.

L'augmentation n'a pas servi à dépenser plus, mais à combler le déficit laissé par la gestion précédente (Mémorial) et éviter la mise sous tutelle de la commune.

💡 POUR COMPRENDRE : L'opposition parle de "1,5 million d'euros" cumulés, ce qui est un calcul trompeur.

La réalité est plus simple : une mairie doit obligatoirement avoir un budget à l'équilibre (Recettes = Dépenses).

Pourquoi a-t-il fallu augmenter les recettes ?

L'héritage du passé : Dès 2020, les dépenses ont explosé à cause du remboursement de la dette des travaux du Mémorial et de son coût de fonctionnement déficitaire.

Des aides limitées : L'État n'augmentant pas ses dotations, la commune n'avait aucune autre ressource disponible.

Le choix responsable : Cet effort fiscal a été un choix difficile pour notre équipe, consciente de son impact sur les habitants (concentré sur le foncier car la taxe d'habitation disparaissait). Mais sans lui, la commune aurait perdu sa souveraineté financière. C'est cet effort collectif qui a permis de redresser la barre et d'obtenir les bons chiffres de dette actuels (6,3 ans).

L'augmentation des frais de gestion est-elle vraiment de 800 000 € ?

👉 FAUX. Ce chiffre est erroné.

L'analyse comptable précise des dépenses réelles de fonctionnement (hors écritures d'ordre) montre une réalité bien différente. Entre 2019 et 2024, l'augmentation réelle est de 425 859 €, soit près de deux fois moins que le chiffre de 800 000 € avancé par certains.

Cette hausse s'explique mécaniquement par le contexte économique national (inflation, revalorisation des salaires décidée par l’État) et non par une dérive de la gestion locale. L'inflation n'est pas la seule cause : la commune est aussi impactée par le coût de l'énergie. Contrairement aux petites communes bénéficiant de tarifs bloqués, Dannemarie paie les tarifs libres du marché, multipliant ses dépenses par trois.

Qu'est-ce qui coûte plus cher à la commune aujourd'hui ?

👉 L'énergie et les engagements du passé.

Sur l'augmentation constatée de ~425 000 €, la moitié s'explique par deux facteurs incontournables qui ne relèvent pas des choix de l'équipe actuelle :

L'explosion des coûts de l'énergie : l'électricité et le gaz représentent un surcoût d'environ 100 000 €.

L'héritage du dossier Peugeot : la commune doit régler des frais de portage foncier (environ 110 000 € par an) liés à une convention signée en 2017 par l'ancienne municipalité, mais dont les factures n’ont été payées qu'à partir de 2021 !

La gestion de la commune s'est-elle dégradée ?

👉 FAUX. Les finances ont été assainies.

Il est important de rappeler qu'en 2020, la commune était dans une situation financière critique (confirmée par la Trésorerie et la Préfecture) avec des factures impayées et des comptes dégradés.

Depuis, un travail de fond a été réalisé :

Recherche d'économies permanentes (renégociation de contrats et emprunts, non renouvellement de certains CDD, rationalisation du patrimoine communal, …).

Remboursement de l'intégralité des avances de trésorerie.

Transfert de charges (comme la gestion du musée à une association).

Malgré l'inflation record, l'équilibre financier a été rétabli sans compromettre les investissements nécessaires pour Dannemarie.

Comprendre la transition budgétaire 2019-2020

La gestion d'une commune implique une continuité entre les années. Les projets lancés une année (l'année N) continuent souvent sur l'année suivante (l'année N+1). Pour assurer cette transition, il existe un mécanisme comptable essentiel appelé les "Restes à Réaliser" (RAR).

Pour mieux comprendre les contraintes budgétaires de notre début de mandat, il est important de faire un point de pédagogie sur les chiffres arrêtés au début de l'année 2020.

1. Qu'est-ce qu'un "Reste à Réaliser" ?

Imaginez que vous commandez des travaux dans votre maison en 2019. Les travaux commencent, mais au 31 décembre 2019, ils ne sont pas finis et vous n'avez pas encore reçu la facture finale.

En comptabilité publique, cette somme due doit être impérativement reportée sur le budget 2020. C'est ce qu'on appelle une dépense en "Reste à Réaliser".

Si ce report est juste, le budget de 2020 prévoit l'argent nécessaire pour payer la facture.

Si ce report est sous-évalué, la facture arrive quand même en 2020, mais l'argent n'a pas été réservé.

Les documents comptables officiels clôturant l'exercice 2019 font apparaître un écart significatif entre les sommes théoriquement dues et les sommes effectivement reportées.

En consultant le tableau des dépenses d'investissement de l'époque, on constate le mécanisme suivant :

Le montant engagé théorique : En prenant le budget voté moins ce qui avait déjà été payé, il restait mathématiquement 2,16 millions d'euros de crédits.

Le montant déclaré à payer (RAR) : Seuls 800 340 € ont été inscrits comme "Restes à Réaliser".

L'écart constaté est d'environ 1,3 million d'euros.

2. L'analyse des chiffres de janvier 2020

3. L'exemple concret du poste "Constructions"

Cet écart se concentre principalement sur la ligne budgétaire dédiée aux grands travaux (Mémorial et presbytère).

Il restait mathématiquement 1 601 810 € sur l'enveloppe initiale.

Pourtant, seuls 676 800 € ont été reportés sur le budget 2020.

Cela signifie que près de 925 000 € de dépenses potentielles sur ce seul poste n'ont pas été inscrites dans la "dette" à reporter, alors que les chantiers étaient en cours.

4. Les conséquences sur le budget actuel

Pourquoi revenir sur ces chiffres ? Pour expliquer la réalité de la gestion actuelle.

Reprenons l'analogie de la maison : vous aviez commandé des travaux en 2019. Au 31 décembre 2019, ils n'étaient pas terminés et vous n'aviez pas reçu la facture. En comptabilité publique, cette somme due devait être impérativement reportée sur le budget 2020 en tant que "Reste à Réaliser".

Lorsque les factures réelles de ces travaux sont arrivées en 2020, la commune a dû obligatoirement les payer. Comme ces sommes n'étaient pas "réservées" dans les Restes à Réaliser (elles ont été sous-évaluées), elles ont dû être prélevées sur les marges de manœuvre du nouveau mandat. C'est ce mécanisme comptable qui a pesé sur la capacité d'investissement initiale de la nouvelle équipe.

Pour les habitants, cela signifie que les projets prévus par la nouvelle équipe ont dû être ralentis ou adaptés, car l'argent disponible était déjà engagé pour payer les dettes du mandat précédent.